Al Brooks核心哲学:背景、概率与风险先行

Brooks 的价格行为体系,最难的地方不是概念多,而是顺序不能乱。很多亏损交易看起来是信号没选好,本质上是交易员把最后一步放到了第一步:先看到一根漂亮 K 线,再去找背景、位置和理由。完整框架可以先放在价格行为学到底解决什么问题里理解,底层约束则集中在三个词:背景、概率和风险。

正确顺序很朴素:

背景 -> 位置 -> 信号 -> 跟随 -> 风险收益 -> 管理这个顺序就是 Al Brooks 价格行为交易的底层哲学。先判断市场正在奖励什么,再判断信号是否发生在值得交易的位置,最后用交易者方程确认这笔交易是否有正期望。

交易者方程不是数学题

一笔交易值得做,必须满足这个关系:

盈利概率 × 潜在利润 > 亏损概率 × 潜在风险这就是 Brooks 常说的交易者方程。它不是让你在盘中精确算概率,而是逼你在下单前说清楚三件事:

- 胜率来自哪里?

- 目标空间在哪里?

- 错了会亏多少?

回答不了,就不要交易。

R 是单位风险,也就是一笔交易计划承受的亏损。如果入场价是 10 元,结构止损在 9.5 元,1R 就是 5%。目标 2R 代表潜在盈利 10%。用 R 讨论交易,比用“赚几个点”更清楚,因为它把收益和风险绑在一起。

方程最有用的地方,是拆穿“看起来很强”的交易。强突破的胜率可能高,但止损远;反转交易的空间可能大,但胜率低;区间边界的止损近,但目标通常要保守。市场很少长期免费给出高胜率、低风险、高盈亏比同时成立的机会。

| 交易类型 | 常见优势 | 主要代价 | 方程成立的条件 |

|---|---|---|---|

| 强趋势追随 | 背景支持,胜率较高 | 止损远,入场拥挤 | 小仓位接受宽止损 |

| 回调入场 | 风险点清楚,盈亏比较好 | 需要等待,可能错过 | 回调没有破坏趋势 |

| 反转交易 | 目标空间大 | 胜率低,确认慢 | 必须等衰竭、二次测试和跟随 |

| 区间边界交易 | 止损近 | 目标有限 | 快速止盈,不幻想趋势 |

这张表不是用来背的。真正要训练的是:每次想下单,都把自己的交易归到一类,再检查它凭什么赚钱。

同一根 K 线不是同一个信号

同一根大阳线,在不同背景里完全不是一回事。

| 背景 | 大阳线更可能代表什么 |

|---|---|

| 强趋势初期 | 突破或趋势延续 |

| 交易区间上沿 | 买入高潮,容易追高被套 |

| 长趋势末端 | 最后一批买盘释放 |

| 宽通道中部 | 短线波动,方向价值有限 |

所以先问市场状态:趋势、宽通道,还是交易区间?再问价格位置:靠近支撑阻力,还是卡在中部?最后才看信号 K 线本身。

判断背景时,不要只问“涨还是跌”。至少看三层证据:

- 方向证据:高低点是否持续抬高或降低。

- 强度证据:K 线是否大实体、收在极端、重叠少。

- 对手证据:逆势方进场后能否赚到钱,还是很快失败。

只有方向证据,没有强度证据,通常只是宽通道。方向和强度同时出现,才接近突破或窄通道。如果逆势交易者反复能拿到空间,就不能继续按强趋势处理。

这里最容易出错的是“信号强但背景弱”。比如交易区间中部的一根大阳线,看上去很漂亮,实际没有位置优势,也没有足够目标空间。相反,背景强、位置好的小信号,反而更值得研究。价格行为学不是选最漂亮的 K 线,而是选最有交易价值的情境。

别用单笔结果评价方法

Brooks 的概率思维有点反直觉:交易员不需要知道下一笔一定会怎样,只需要确认同类交易做很多次是否有正期望。

假设一类交易胜率 55%,平均盈利 1.5R,平均亏损 1R。做 100 笔的期望是:

55 × 1.5R - 45 × 1R = 37.5R其中某一笔亏损,并不能证明方法错了。但单笔失控能毁掉方法。一次亏 10R,会抹掉很多笔正常盈利。

这就是为什么价格行为交易必须同时训练两件事:接受不确定,限制亏损。你可以不知道下一根 K 线怎么走,但不能不知道自己这笔交易最多承担多少风险。

把问题从“这次会不会成功”改成“这一类交易重复 30 笔、100 笔是否值得做”,交易动作会稳定很多。你不会因为一笔亏损就推翻系统,也不会因为一笔坏盈利就奖励错误。

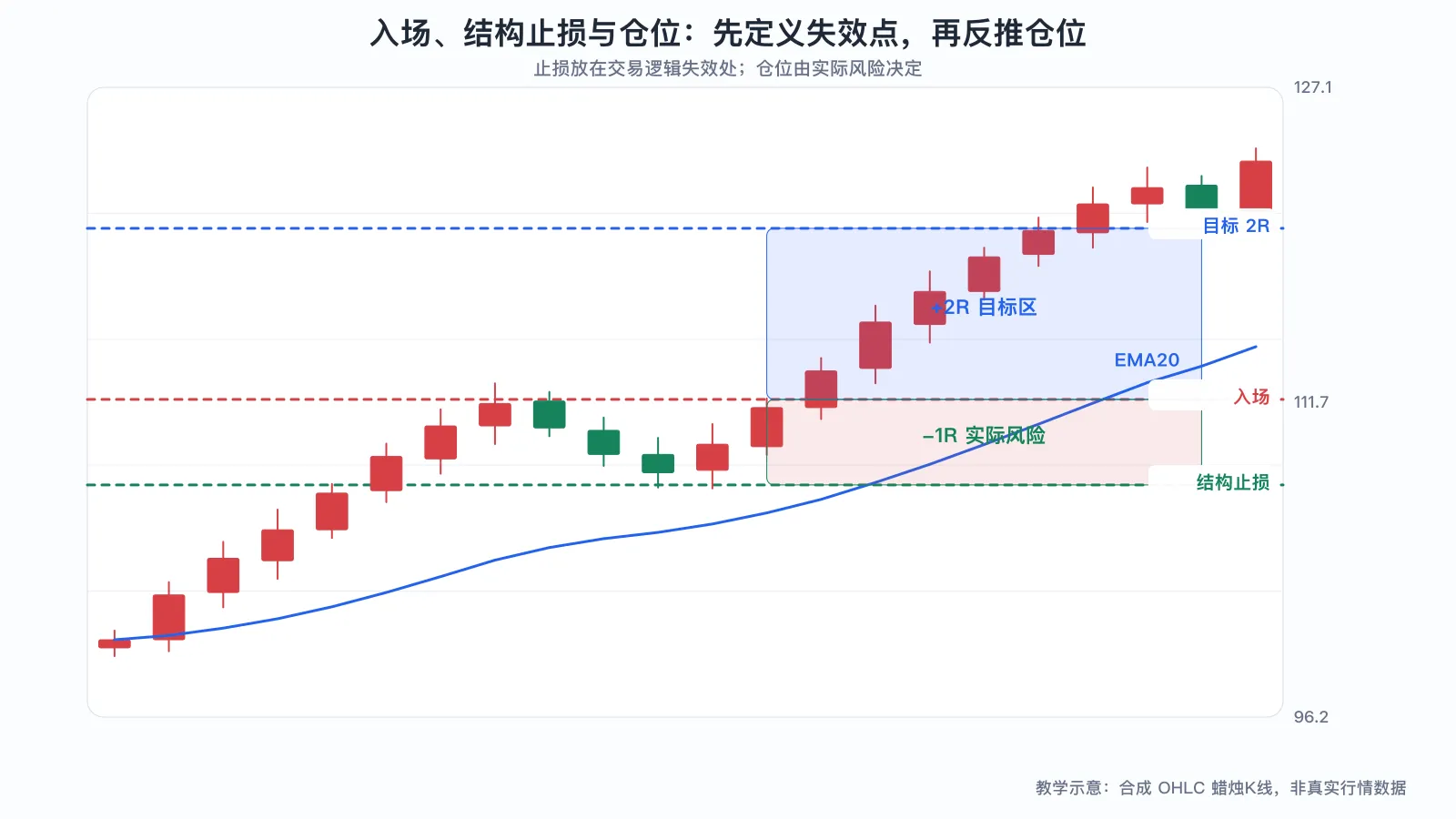

先找失效点,再谈仓位

风险管理不是“亏了就止损”。真正的风险管理发生在下单前。

顺序是:

先找结构失效点 -> 计算止损距离 -> 反推仓位 -> 再决定是否入场如果合理止损太远,正确动作是降仓或放弃,不是把止损塞到一个好看的位置。止损必须能回答一句话:价格走到哪里,说明我的交易假设不成立?更细的仓位反推和实际风险处理,可以放到止损、仓位与实际风险里继续拆。

突破交易的失效点,可能是跌回突破平台;H2 回调交易的失效点,可能是跌破第二次测试低点;反转交易的失效点,可能是更高低点或更低高点被破坏。止损如果不能证明假设失效,只是心理安慰。

仓位也要由风险反推:

仓位 = 可承受风险金额 / 入场价到结构止损的距离这条公式会自然惩罚追价。越远离关键位置,止损距离越大,允许仓位越小。如果仓位小到没有交易价值,说明位置已经不好,不是公式有问题。

A 股要用更坏情景算风险

Al Brooks 的很多例子来自可以即时止损的市场。A 股日线交易必须再加一层执行现实:T+1、涨跌停、跳空、停牌、流动性不足。

所以 A 股仓位不能只按图形止损算。更合适的口径是:

A股仓位 = 可承受账户风险 / max(结构止损距离, 跳空风险, 跌停不可成交风险, 流动性风险)一只股票图形止损看起来只有 4%,但如果刚经历涨停、消息刺激或流动性很差,次日低开 8% 到 12% 并不稀奇。仓位必须按更坏情景折扣。否则你以为自己冒 1R 风险,实际可能承担 2R、3R。

A 股日线里,“信号弱但背景强”的组合有时比“信号强但背景弱”更值得跟踪。周线趋势和板块背景明确时,日线小信号配合关键位置,可以小仓等收盘或次日确认;日线一根大阳线如果发生在周线区间上沿,反而要小心高开低走。

入场前十秒的执行规则

把 Brooks 的哲学落到交易动作上,可以压成一张入场前检查表:

- 我知道自己在做哪一类交易:趋势、区间、突破、回调,还是反转。

- 当前背景支持这类交易,而不是和它冲突。

- 信号发生在关键位置,不是在区间中部或远离 pivot 的地方。

- 信号之后有跟随,或者我明确知道自己为什么要等确认。

- 结构失效点清楚,止损不是随便给的百分比。

- 仓位由风险反推,已经考虑 A 股跳空和不可成交风险。

- 如果这笔交易失败,我知道复盘要检查哪一环。

这张表的目的不是帮你找到更多买入理由,而是挡掉不该做的交易。背景不清、位置不好、无跟随、止损不可执行,任何一条出现,都应该降级:等待、减仓,或者直接放弃。

复盘要回到方程

复盘不要只写“我心态不好”。先把错误放回交易者方程。

| 常见错误 | 方程哪里坏了 |

|---|---|

| 强趋势中第一根逆势 K 就摸顶 | 胜率太低,证据不够 |

| 交易区间中部追突破 | 胜率低,目标短,止损还远 |

| 强突破后重仓追高 | 胜率提高了,但风险距离太大 |

| 反转交易只看小目标 | 胜率偏低,盈亏比又不够 |

| A 股只按理论止损算仓位 | 实际风险被低估 |

每 20 笔或 30 笔交易统计一次。不要用单笔结果评价系统,也不要用一笔坏盈利奖励错误动作。真正要看的,是同类交易在相同规则下是否仍有正期望。

方法要点

- 背景优先,信号只能在正确环境和关键位置里解释。

- 概率优先,交易员追求的是一组交易的正期望,不是单笔确定性。

- 风险优先,方向判断正确但风险收益错误,仍然不是好交易。

- 交易者方程要求同时检查胜率、目标空间和风险距离。

- 止损必须对应交易假设失效,仓位必须由风险反推。

- A 股要把 T+1、跳空、跌停和流动性写进风险口径。

- 复盘要定位到背景、位置、信号、跟随、风险或执行,不能只归因于心态。